Ảnh minh hoạ: MarketTimes

Cushman & Wakefield vừa công bố Báo cáo Thị trường Nhà ở Hà Nội và TP. Hồ Chí Minh quý 4/2025. Theo đánh giá, thị trường liền thổ hai thành phố này có mức tăng trưởng nguồn cung và thanh khoản, cho thấy sức hút của loại hình này trên thị trường bất động sản.

Hà Nội giảm giá không giảm sức hút

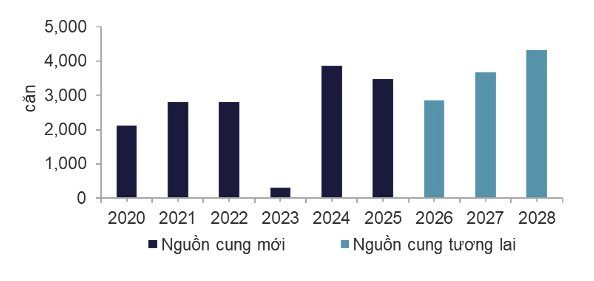

Trong năm 2025, thị trường nhà liền thổ tại Hà Nội ghi nhận khoảng 3.500 căn mở bán mới, giảm 10% so với năm trước nhưng vẫn là năm có nguồn cung lớn thứ hai, chỉ sau năm 2024. Riêng quý IV, nguồn cung đạt hơn 220 căn, tăng nhẹ 3% so với quý trước nhưng giảm mạnh 87% so với cùng kỳ năm 2024.

Nguyên nhân chủ yếu do nguồn cung quý này đến từ một dự án quy mô nhỏ tại khu vực ngoại ô, trong khi thiếu vắng các dự án khu đô thị tích hợp lớn. Phần lớn nguồn cung mới tập trung tại các khu vực ngoài trung tâm, phản ánh xu hướng dịch chuyển trong định hướng phát triển đô thị về phía các vùng ven có quỹ đất rộng.

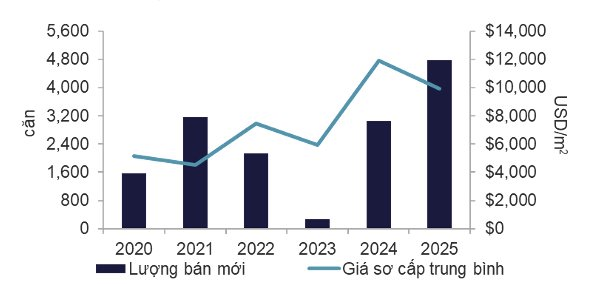

Năm 2025, thị trường nhà liền thổ Hà Nội ghi nhận gần 4.800 căn được tiêu thụ, đạt mức cao nhất trong 6 năm kể từ 2020, chủ yếu nhờ sức hấp thụ mạnh từ các đại đô thị tích hợp tại khu vực ngoại ô. Tuy nhiên, riêng quý 4/2025, lượng giao dịch chỉ đạt hơn 200 căn, giảm 64% so với quý trước và 77% so với cùng kỳ năm 2024. Nguyên nhân chính đến từ nguồn cung hạn chế trong quý này. Đáng chú ý, phần lớn giao dịch tập trung tại các khu đô thị hội tụ những yếu tố then chốt như vị trí chiến lược, pháp lý minh bạch, hệ thống tiện ích đồng bộ và uy tín của chủ đầu tư, phản ánh xu hướng người mua ngày càng ưu tiên chất lượng và giá trị lâu dài.

Giá bán sơ cấp trung bình quý 4/2025 tại Hà Nội đạt khoảng 9.917 USD/m², giảm 8% so với quý trước và 14% so với cùng kỳ năm 2024. Mức điều chỉnh này chủ yếu xuất phát từ việc thị trường đón nhận thêm nguồn cung mới với mức giá hợp lý hơn tại các khu vực ngoại thành như Hoài Đức và Thạch Thất. Đây là những địa bàn đang hưởng lợi từ quy hoạch đô thị mở rộng, phát triển hạ tầng giao thông và quỹ đất dồi dào, tạo điều kiện cho các chủ đầu tư triển khai sản phẩm với mức giá cạnh tranh hơn. Xu hướng này không chỉ góp phần đa dạng hóa lựa chọn cho người mua mà còn phản ánh chiến lược dịch chuyển của thị trường về các khu vực ven đô, nơi tiềm năng tăng trưởng dài hạn được đánh giá cao.

Trong trung hạn từ 2026 đến 2028, nguồn cung nhà liền thổ tại Hà Nội dự kiến đạt khoảng 10.800 căn, chủ yếu tập trung tại các khu vực ngoại thành. Sự dịch chuyển này phản ánh xu hướng tất yếu trong bối cảnh quỹ đất nội đô ngày càng hạn chế, đồng thời phù hợp với định hướng phát triển các đô thị vệ tinh nhằm giãn dân hợp lý và giảm áp lực hạ tầng cho khu vực lõi. Các dự án tương lai sẽ ưu tiên mô hình đô thị tích hợp với hệ thống tiện ích đồng bộ, pháp lý minh bạch và kết nối giao thông thuận lợi.

TP.HCM: Bung nguồn cung, mở chu kỳ tăng trưởng mới

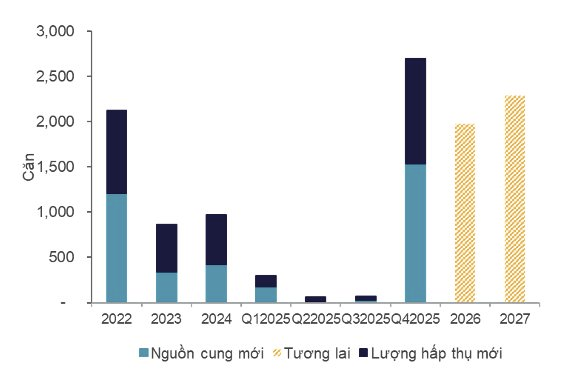

Còn tại TP. HCM, sau một thời gian dài im ắng, nguồn cung nhà liền thổ đã có sự bứt phá mạnh mẽ vào quý 4/2025 với tăng trưởng kỷ lục. Nguồn cung mới khoảng 1.535 căn, tăng hơn 50 lần so với quý 3/2025, và so với cùng kỳ năm trước - thể hiện rõ nét bức tranh của một thị trường bùng nổ sau thời gian “nén” cực độ.

Đáng chú ý, khoảng 92% của nguồn cung mới không nằm ở nội đô mà dịch chuyển ra khu vực ngoại vi, với sự ra mắt của siêu dự án ở khu vực Cần Giờ (cách trung tâm TP.HCM khoảng 60 km), 8% nguồn cung mới còn lại, phân bổ đều lần lượt tại Thủ Đức và Bình Tân.

Trong quý 4/2025, lượng hấp thụ mới khoảng 1.167 căn, tăng hơn 20 lần so với quý 32025, và cùng kỳ năm trước, cho thấy sức hút cực lớn của loại hình này khi có nguồn cung mới từ các dự án lớn.

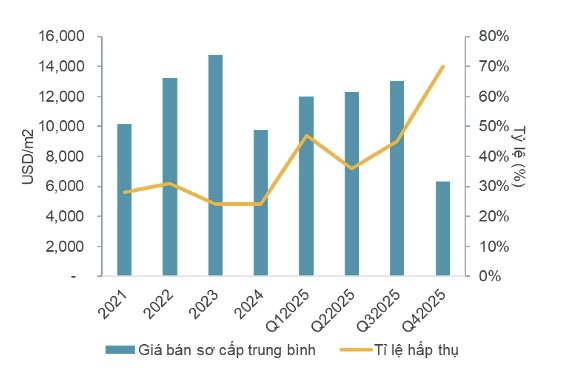

Với tỷ lệ hấp thụ khoảng 70%, thị trường cho thấy trạng thái “khát” hàng ở các phân khúc có quy hoạch bài bản, chiến lược kết nối hạ tầng bài bản tương lai (đường Vành đai, cao tốc), và mô hình TOD. Các chủ đầu tư trong giai đoạn này thường dùng chính sách bán hàng thanh toán linh hoạt và hỗ trợ lãi suất tốt để kích cầu, giúp tỷ lệ hấp thụ hiện tại ở mức cao.

Giá bán sơ cấp trung bình toàn thị trường giảm đột biến hơn 50% từ 13.014 USD/m2 xuống 6.330 USD/m2 là hệ quả từ hiệu ứng “pha loãng” khi siêu đô thị Green Paradise Cần Giờ gia nhập thị trường, chiếm tới 92% tổng nguồn cung mới, với mức giá khoảng 5.809 USD/m2. Trong khi đó, tại các khu vực trọng điểm khác, giá trị bất động sản nhà liền thổ vẫn giữ vững vị thế với mức cao kỷ lục: TP. Thủ Đức cũ tiếp tục dẫn đầu với mức khoảng 13.214 USD/m2, theo sau là Bình Tân khoảng khoảng 5.378 USD/m2 và Bình Chánh khoảng 4.043 USD/m2.

Mặc dù giá bán sơ cấp trung bình thấp đáng kể, thị trường vẫn ghi nhận sức hút cực lớn với tỷ lệ hấp thụ ấn tượng 70% nhờ vào nhu cầu tích sản tại các khu đô thị có quy hoạch bài bản.

Thị trường đang khởi đầu chu kỳ mới, giai đoạn bùng nổ về nguồn cung mới sau thời gian dài bị “nén” với sự gia nhập của các đại đô thị và dự án quy mô lớn, tiêu biểu là xu hướng sự dịch chuyển mạnh mẽ ra khu vực ngoại vi như Cần Giờ và các đô thị trung tâm đa cực.

Thị trường phân hóa về giá bán với hiệu ứng “pha loãng” giá bán sơ cấp trung bình toàn TP.HCM, nhưng giá trị bất động nội đô tại các cực Trung tâm vẫn ở mức giá cao, cho thấy các BĐS ở vị trí chiến lược vẫn là kênh tích sản giá trị cao.

Niềm tin của nhà đầu tư dài hạn đã quay trở lại với các yếu tố thúc đẩy dài hạn như kết nối tương lai của các tuyến Vành đai, mô hình phát triển đô thị gắn liền với giao thông công cộng (TOD) là đòn bẩy nâng tầm giá trị BĐS liền thổ tại TP.HCM.

Chia sẻ về chu kỳ mới của thị trường nhà ở khu vực TP.HCM lõi, bà Lê Hoàng Lan Như Ngọc, Giám đốc Cấp cao, Tư vấn Chiến lược, Cushman & Wakefield Việt Nam, cho biết, quý 4 đánh dấu một bước ngoặt quan trọng của thị trường nhà ở TP.HCM, khi cả phân khúc căn hộ và nhà liền thổ đều ghi nhận sự trở lại rõ nét của nguồn cung.

Sự cân bằng tương đối giữa lượng sản phẩm mở bán mới và tỷ lệ hấp thụ cho thấy niềm tin của người mua đang dần phục hồi, đặc biệt đối với các dự án có vị trí và pháp lý tốt.

“Trong thời gian tới, diễn biến thị trường sẽ tiếp tục phụ thuộc vào tốc độ ra hàng có kiểm soát của các chủ đầu tư, khả năng tiếp cận tín dụng và tiến độ tháo gỡ pháp lý; trong khi phát triển hạ tầng và việc mở rộng ranh giới hành chính của TP.HCM được kỳ vọng sẽ định hình mặt bằng giá và nhu cầu trong chu kỳ tiếp theo”, bà Ngọc nhận định.