Trung Quốc đang đẩy mạnh một trong những kế hoạch tham vọng nhất trong ngành bán dẫn. Nâng tỷ lệ sử dụng tấm wafer silicon sản xuất trong nước lên hơn 70% ngay trong năm 2026. Theo các nguồn tin mà Nikkei Asia thu thập được, đây được xem là bước đi chiến lược nhằm giảm phụ thuộc vào nguồn cung nước ngoài. Đồng thời củng cố vị thế trong chuỗi cung ứng chip toàn cầu.

Động thái này không chỉ mang tính định hướng chính sách mà còn đang dần trở thành “chỉ thị ngầm” đối với các nhà sản xuất chip nội địa. Đặc biệt trong việc ưu tiên sử dụng wafer 12 inch (300 mm) do Trung Quốc sản xuất.

Dù một số mục tiêu tự chủ trước đây chưa đạt như kỳ vọng. Nhưng giới quan sát cho rằng kế hoạch lần này có khả năng thành công cao hơn nhờ sự tham gia đồng loạt của các doanh nghiệp lớn và chính quyền địa phương.

Trung Quốc tái cấu trúc chuỗi cung ứng wafer: từ 50% lên mục tiêu tự chủ gần hoàn chỉnh

Wafer silicon là nền tảng cốt lõi để sản xuất hầu hết chip logic và chip nhớ. Trong đó, wafer 12 inch được sử dụng cho các dòng chip hiện đại, còn wafer 8 inch vốn đã được Trung Quốc tự chủ phần lớn, chủ yếu phục vụ công nghệ cũ hơn và thiết bị công suất.

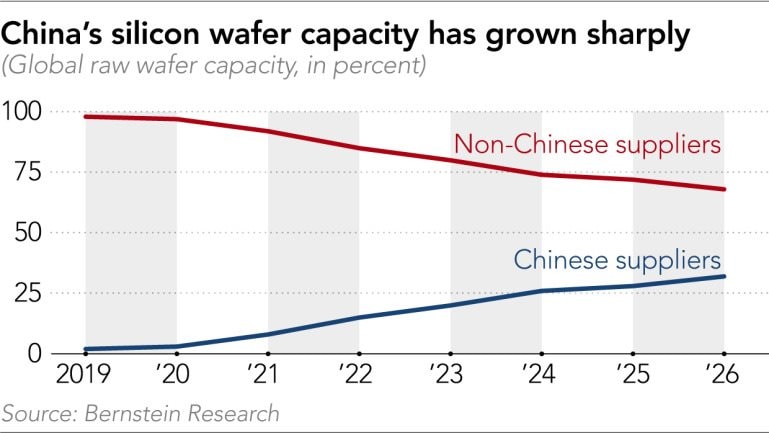

Theo nhà phân tích David Dai của Bernstein Research, Trung Quốc đã đáp ứng khoảng 50% nhu cầu wafer 12 inch vào năm 2025. Tỷ lệ này được dự báo tiếp tục tăng mạnh trong năm 2026. Đồng thời, thị phần công suất sản xuất wafer toàn cầu của Trung Quốc đã tăng từ 3% năm 2020 lên khoảng 28% vào năm 2025, và có thể đạt 32% vào năm 2026.

Một trong những động lực lớn nhất đến từ các “đại dự án” mở rộng nhà máy chip trong nước. Các công ty như SMIC, Hua Hong Semiconductor, CXMT và YMTC đều đang mở rộng quy mô sản xuất, đặc biệt trong bối cảnh nhu cầu chip phục vụ AI tăng mạnh.

SMIC và các doanh nghiệp liên kết với Huawei cũng đang thúc đẩy sản xuất chip tiên tiến tương đương 7nm và thậm chí 5nm tại nhiều khu vực của Trung Quốc. Tuy nhiên, một số công đoạn vẫn cần phụ thuộc vào wafer nhập khẩu, cho thấy quá trình tự chủ vẫn chưa hoàn toàn khép kín.

Ở trung tâm của chiến lược mở rộng này là Công ty Xi’an Eswin Material Technology, doanh nghiệp được xem là “ông vua wafer silicon” của Trung Quốc. Công ty đã niêm yết trên sàn STAR của Thượng Hải vào tháng 10 năm ngoái và đang đóng vai trò dẫn dắt trong quá trình mở rộng năng lực sản xuất nội địa.

Tốc độ tăng trưởng mạnh mẽ của Wafer silicon Trung Quốc

Eswin đặt mục tiêu đến năm 2026 đạt công suất 1,2 triệu wafer mỗi tháng, tương đương khoảng 40% nhu cầu wafer 12 inch trong nước. Đồng thời, doanh nghiệp này kỳ vọng có thể vượt mốc 10% thị phần toàn cầu.

Không dừng lại ở đó, Eswin đang xây dựng thêm các cơ sở sản xuất tại Tây An và Vũ Hán, với kế hoạch tăng thêm khoảng 700.000 wafer mỗi tháng ngay trong năm nay. Một số nguồn tin trong ngành cho biết Eswin có thể chiếm gần một nửa tổng mức mở rộng công suất wafer nội địa của Trung Quốc.

Hiện công ty cung cấp sản phẩm cho nhiều khách hàng quốc tế lớn như Micron, TSMC, GlobalFoundries và UMC. Đồng thời, Samsung Electronics và SK Hynix, hai “ông lớn” bộ nhớ có hoạt động tại Trung Quốc cũng đang tiến hành kiểm định sản phẩm.

Doanh thu năm 2025 của Eswin đạt 2,64 tỷ nhân dân tệ (khoảng 385 triệu USD), nhưng công ty vẫn chưa có lợi nhuận. Không chỉ Eswin, các doanh nghiệp như National Silicon Industry Group, Zhonghuan Advanced và Hangzhou Lion Microelectronics cũng đang tăng tốc mở rộng năng lực. Tất cả tạo thành một hệ sinh thái wafer nội địa ngày càng hoàn chỉnh.

Trong nước, các nhà sản xuất chip lớn như SMIC và Hua Hong Semiconductor đã xem wafer nội địa như lựa chọn mặc định cho các dự án mở rộng nhà máy. Eswin cho biết điều này đã trở thành tiêu chuẩn trong nhiều dây chuyền sản xuất mới tại Trung Quốc.

Bên cạnh đó, SMIC còn được cho là đã yêu cầu các khách hàng thiết kế chip sử dụng wafer nội địa để hỗ trợ kiểm chứng chất lượng và mở rộng ứng dụng thực tế. BOE Technology, nhà sản xuất màn hình lớn nhất Trung Quốc cũng được cho là yêu cầu các nhà cung cấp IC sử dụng wafer nội địa cho chip điều khiển màn hình.

Áp lực dư cung và cuộc cạnh tranh toàn cầu ngày càng nóng

Dù tăng trưởng mạnh, ngành wafer Trung Quốc cũng đối mặt với nguy cơ dư cung khi nhiều nhà sản xuất đồng loạt mở rộng công suất. Tuy vậy, nhu cầu toàn cầu cũng đang tăng nhanh nhờ sự bùng nổ của AI và các hệ thống đóng gói chip tiên tiến. Đây là ngành vốn tiêu thụ nhiều wafer hơn do yêu cầu ghép nhiều chip trên cùng một nền.

Theo SEMI, lượng xuất khẩu wafer silicon toàn cầu dự kiến tăng 13% vào năm 2026, chủ yếu nhờ nhu cầu AI. Trên thị trường quốc tế, các “ông lớn” truyền thống như Shin-Etsu Chemical và Sumco (Nhật Bản), GlobalWafers (Đài Loan), cùng một số nhà sản xuất châu Âu và Hàn Quốc vẫn đang chiếm ưu thế.

Trung Quốc đang nỗ lực đạt mục tiêu 70% wafer nội địa năm 2026

Tuy nhiên, Trung Quốc đang nhanh chóng thu hẹp khoảng cách, đặc biệt ở thị trường nội địa. Giới phân tích nhận định, nếu duy trì tốc độ tăng trưởng hiện tại, Trung Quốc không chỉ đạt mục tiêu 70% wafer nội địa trong nước mà còn có thể trở thành một trong những lực lượng định hình lại chuỗi cung ứng bán dẫn toàn cầu trong thập kỷ tới.

Nhìn về phía trước, tham vọng “cắt dây phụ thuộc” của Trung Quốc không chỉ là câu chuyện về tỷ lệ nội địa hóa. Nó còn là phép thử cho khả năng tái cấu trúc toàn bộ chuỗi giá trị bán dẫn trong bối cảnh địa chính trị ngày càng phức tạp.

Nếu đạt được mốc hơn 70% wafer nội địa vào năm 2026, Bắc Kinh sẽ tiến thêm một bước dài trong việc giảm thiểu rủi ro từ các lệnh hạn chế công nghệ. Từ đó biến thị trường nội địa khổng lồ thành “bệ đỡ” cho ngành chip.

Tuy nhiên, con đường phía trước không hoàn toàn bằng phẳng. Những điểm nghẽn về công nghệ lõi, đặc biệt ở phân khúc chip tiên tiến, vẫn là thách thức lớn. Đồng thời, nguy cơ dư cung trong ngắn hạn có thể tạo áp lực lên biên lợi nhuận.

Các doanh nghiệp buộc phải cạnh tranh khốc liệt hơn, không chỉ trong nước mà còn trên thị trường quốc tế. Dù vậy, với sự hậu thuẫn mạnh mẽ từ chính phủ, dòng vốn đầu tư liên tục và sự tham gia của các “ông lớn” nội địa, Trung Quốc đang cho thấy họ không còn chỉ là người theo sau.

Trong một thế giới mà chuỗi cung ứng chip ngày càng phân mảnh, bước đi này có thể là khởi đầu cho một trật tự mới, nơi cán cân quyền lực không còn nghiêng hẳn về một phía như trước.

*Nguồn : Tờ Nikkei Asian Review